在上一篇文章中,我們理解了 ESG 為何是所有人都必須面對的關鍵課題。當公司上下都建立了「我們非做不可」的共識後,下一個問題立刻浮現:「ESG 議題包山包海,從氣候變遷到員工福利,我們該優先處理哪一項呢?」

別擔心!這篇文章就是要幫助你,從混亂到聚焦,找出最重要的第一步。

如果沒有一套科學的方法,企業的永續行動很容易變成「頭痛醫頭、腳痛醫腳」的散亂專案,不僅耗費資源,也無法回應外界真正的期待,更無法達到原先預期創造的價值。這就是為什麼「鑑別重大議題 (Identify Materiality)」是永續轉型中至關重要的一步。

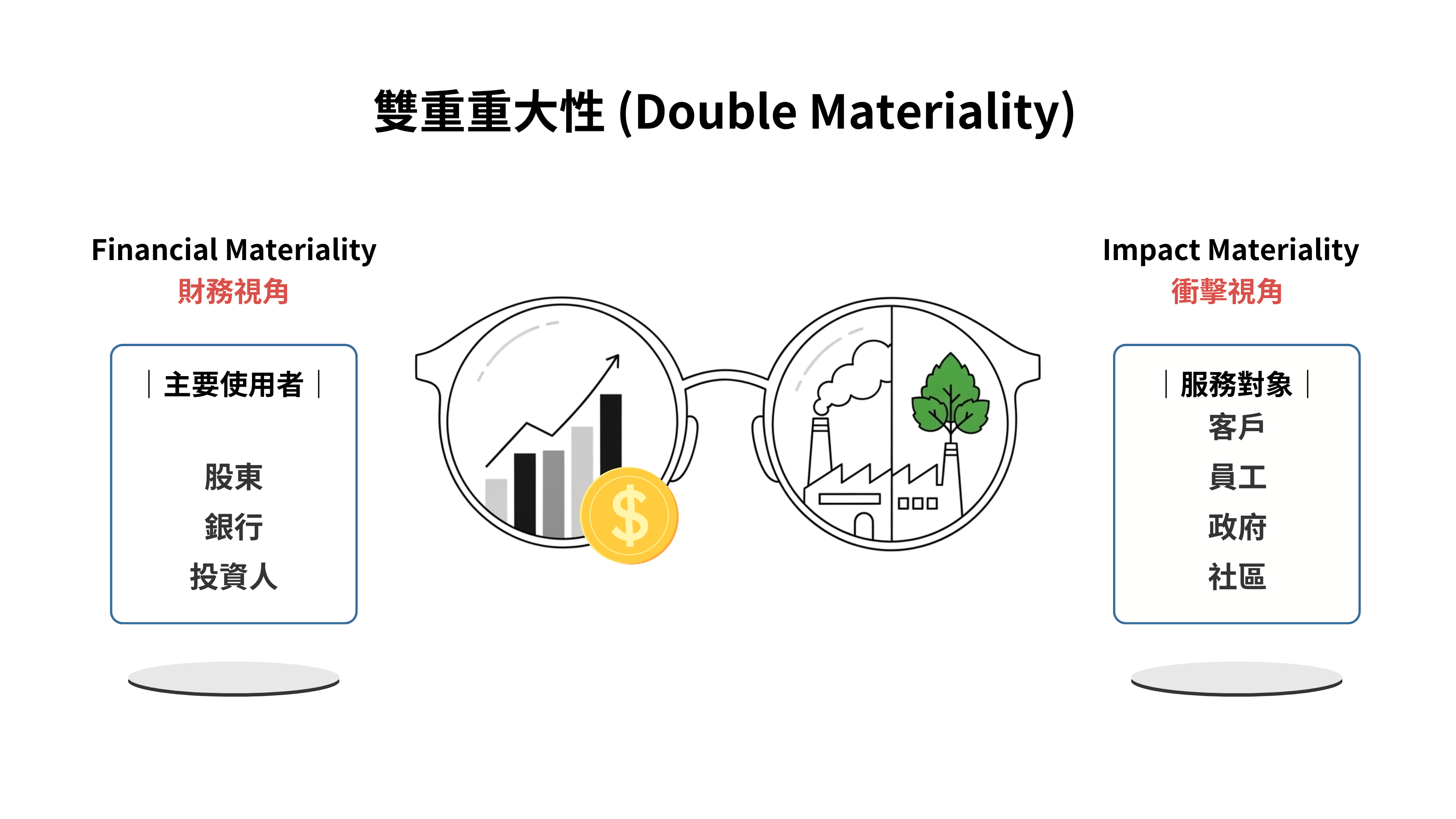

核心觀念:學會戴上「雙重重大性」的眼鏡

在開始評估這個議題前,我們必須先學會一個關鍵的思考模式,這也是目前全球永續報告的兩大主流視角。這個關鍵的思考模式,叫做「雙重重大性 (Double Materiality)」。它要求我們像戴上兩副不同的眼鏡,從兩個完全相反的角度,來檢視同一個 ESG 議題的重要性。

第一副眼鏡,是「由外而內」的財務視角 (Financial Materiality)

這副眼鏡讓我們問:「這個 ESG 議題(如氣候變遷、缺水)會如何影響我們公司的財務狀況和企業價值?」這就像餐廳老闆在颱風天,首先會擔心「颱風會不會吹壞我的招牌?會不會沒客人上門?」,關心的是外界環境對自身營運的衝擊。如果一個議題可能讓公司成本增加、營收減少,它就具有財務重大性。

這副眼鏡的主要使用者,是投資人、股東、銀行等資本市場的參與者。為了服務這些使用者,現在有了一套像「懶人包」或「工具包」一樣方便的永續揭露框架。

這個框架由 ISSB (International Sustainability Standards Board, 國際永續準則理事會) 主導,裡面已經幫你整合好了兩個市場上最好用的工具精華:一個是能告訴你「不同行業該關注哪些獨特風險」的 SASB,另一個則是專門用來分析「氣候風險」的 TCFD。

第二副眼鏡,是「由內而外」的衝擊視角 (Impact Materiality)

戴上這副眼鏡,我們要反過來問:「我們公司的營運,會對外部的環境和社會造成多大的衝擊(無論好壞)?」這體現了企業的社會責任。同樣是颱風天的餐廳老闆,他會進一步思考:「我如果繼續營業,員工冒雨上班是否安全?我產生的廚餘會不會加重社區的排水負擔?」,關心的是自身營運對外界造成的衝擊。即使某個行為短期不影響財務,但若嚴重污染環境或侵害勞工權益,它就具有衝擊重大性。

這副眼鏡服務的對象,是包含客戶、員工、政府、社區在內的所有利害關係人。最能代表這副眼鏡精神的,有兩大代表。一個是目前全球最多企業自願採用的 GRI 準則,它就像一份最詳盡的「企業社會體檢報告」,全面地呈現企業的表現。另一個則是歐盟的 CSRD/ESRS 規範,這就不是自願的了,而是具備法律強制力的「歐盟法規」。它強制要求在歐盟有重要業務的企業(無論總部在哪),都必須遵循這套嚴格的標準進行揭露。

一個議題只要通過任何一副眼鏡被視為「重大」,企業就必須將其納入管理。例如「碳排放」,對高碳排產業來說,它既有被課徵碳費的「財務重大性」,也有加劇氣候變遷的「衝擊重大性」,因此是絕對的關鍵議題。

ESG 框架不是「教科書」,而是「食譜」

當我們學會用雙重重大性的眼鏡來檢視議題後,接下來就需要一套「語言」和「架構」,來把我們的分析結果和行動,有條理地呈現給外界看。衍生前面提到看起來有些複雜的專有名詞,這就是各種 ESG 框架(GRI/SASB/TCFD/ISSB 等)所扮演的角色。

請記住一個重點:這些框架不是拿來「規定你該怎麼做永續」的法律條文,而是像一本本精美的「食譜」。它們提供指引,幫你說清楚「你做了什麼、為何而做、如何管理風險」,讓外界能看懂你的永續報告。它們是「原則型」而非「規則型」的準則,更像是一種引導架構。

框架地圖快速導讀

.png)

以下是目前市場上最重要的幾本「食譜」:

一、投資人導向的「精準料理」 (The ISSB Family)

ISSB 的目標是建立一套全球統一、專為「投資人」所設計的永續揭露基準。其上級指導單位是 IFRS 基金會(負責制定全球財務報告準則的機構),它成立了 ISSB (國際永續準則理事會) 並推出了兩本核心教科書 IFRS S1 (通用藍圖) 和 IFRS S2 (氣候施工圖)。

IFRS S1 是告訴你「如何蓋房子」的總原則。IFRS S2 是應用 S1 的原則,專門告訴你「如何處理氣候議題」的詳細說明。

至於另外兩個常聽到的 TCFD 和 SASB 呢? IFRS S2 的核心精神繼承自 TCFD,SASB 則是提供你「不同產業該揭露哪些具體指標」的詳細清單,你需要用它來充實 S1 所要求的內容,目前 SASB 與 TCFD 的精華都已被完整整合進 ISSB 的準則中。

- SASB:像是一位產業專家,為 77 個不同行業量身打造了最關鍵的財務重大指標。

- TCFD:則是氣候風險專家,提供了一套清晰的架構來揭露氣候風險與機會。

- ISSB:可以說是全球資本市場的明日之星,它的「上級單位」是 IFRS 基金會,也就是制定全球通用「會計準則」的那個權威機構。我們可以把它想像成,這是由全球財報的「最高法院」所成立的官方「永續法庭」。這讓它從一開始就具備了其他組織難以比擬的公信力。ISSB 對台灣企業至關重要,因為金管會已宣布將直接採用 ISSB 所發布的準則,並從 2026 年起分階段強制所有上市櫃公司適用。這意味著,從 2026 年的財報開始(2027年發布),大型上市櫃公司就必須依循這套國際標準揭露其永續資訊,未來企業的永續報告將不再只是附屬文件,而是需要與財務報告一樣嚴謹、且能與國際對接的法定資訊。

二、涵蓋所有利害關係人的「豐盛饗宴」

- GRI:是全球使用最廣泛的永續報告「老大哥」,也是目前台灣絕大多數企業的選擇。它採用「雙重重大性」,全面涵蓋企業對經濟、環境、社會的各種衝擊,內容最完整。特別是那些重視品牌聲譽、直接面對消費者(B2C)、或與在地社區關係緊密的企業,通常會需要採用 GRI 來與更廣泛的利害關係人進行溝通。

三、具有法律效力的「歐盟國宴」

- CSRD / ESRS:如果說其他框架是自願採用的食譜,這就是歐盟的法律與施行細則。它強制要求在歐盟有重要業務的企業,必須遵循其嚴格的雙重重大性原則進行揭露。需要特別關注這套規範的,不僅是歐盟的本土企業,也包含了在歐盟營收達到一定規模、或在當地設有重要子公司或分公司的台灣企業。對這些公司來說,遵循 CSRD/ESRS 不是選擇題,而是具法律約束力的義務。

GRI 和 ISSB 有何不同?台灣為何選擇接軌 ISSB?

這時你可能會問:「既然 GRI 是最多企業的選擇,為什麼金管會卻宣布要直接採用 ISSB 的準則呢?」這點出了台灣企業在永續報告上一個很重要的轉折點,關鍵就在於兩者服務的「對象」和追求的「目標」不同。

- GRI 的目標是「對社會負責」: 它的服務對象是所有利害關係人,目標是溝通企業對「外部世界」造成的衝擊。它的內容最全面,最能完整呈現企業的社會責任。

- ISSB 的目標是「對資本負責」: 它的服務對象是投資人,目標是溝通 ESG 議題對「企業財務價值」的影響。它的好處是能讓永續資訊與財務報表連結,使投資人能用同樣的標準來比較全球不同企業的永續風險,做出投資決策。

金管會的決策,背後有兩大考量:

- 與國際「資本市場」接軌的必要性: ISSB 正在成為全球資本市場的共同語言。金管會選擇接軌 ISSB,是為了讓台灣的上市櫃公司能用同樣的標準與國際投資人溝通,吸引外資,提升台灣資本市場的國際地位。

- 跟上「永續與財務整合」的全球趨勢: ISSB 的出現,代表永續資訊不再只是財報外的「加分作業」,而是影響企業價值的核心要素,需要與財務報告一樣嚴謹。金管會的決策,正是為了推動台灣企業跟上這個浪潮。

結論是: 這並非否定 GRI 的價值。GRI 在與廣大利害關係人溝通時,仍然非常重要。金管會的決策是從資本市場發展的角度,選擇了一條與國際主流金融體系對齊的道路。

未來,許多企業可能會需要同時參考這兩套框架,以滿足不同對象的需求。這意味著企業的永續報告書,未來可能會出現「一本雙冊」或「一本書滿足兩種需求」的情形,這將是所有永續從業人員的新挑戰。

盤點碳排放:兩種國際通用的「度量衡」

在眾多 ESG 議題中,「碳排放」無疑是當前最受關注的一項。要管理碳排放,第一步就是要先學會如何「測量」它。目前國際上有兩種主流的測量標準:

- GHG Protocol(溫室氣體盤查議定書)

- 定位: 像是由產業界率先發起的「民間共識」。它是全球最被廣泛使用的溫室氣體計算與報告標準。

- 核心架構: 將企業的碳排放分為三個範疇

- 範疇一 (Scope 1): 公司自有或直接控制的排放源,如工廠煙囪、公司車輛的排氣。

- 範疇二 (Scope 2): 公司購買的電力、熱力或蒸汽所間接產生的排放。

- 範疇三 (Scope 3): 公司價值鏈中所有其他的間接排放,範圍最廣,包含員工通勤、商務差旅、原物料運輸,甚至是消費者使用產品時的排

.png)

- SO 14064

- 定位: 由國際標準化組織 (ISO) 發布的「國際標準」。它更側重於提供一個可供第三方查證 (Verification)的嚴謹流程。

- 核心架構: 它提供了一套包含十個步驟的量化與報告流程(14064-1/2),以及查證機構該如何進行查證的規範(14064-3)。

簡單來說,許多企業會使用 GHG Protocol 的方法學來計算自己的碳排放,然後再遵循 ISO 14064 的流程來讓這些數據通過外部查證,以增加其公信力。

所以企業該從何開始?

面對這麼多框架,該如何選擇?以下提供根據不同情境的建議

- 如果你是 ESG 實務新手或剛開始負責撰寫報告書:

- 建議先從 GRI 架構開始。它的架構最完整,能幫助你建立對永續報告的全貌理解。

- 如果你需要應對供應鏈品牌客戶或投資人的提問:

- 建議在 GRI 的基礎上,加入 SASB 與 TCFD 的觀念。SASB 能幫你聚焦產業關鍵議題,TCFD 則能讓你更清晰地回應氣候風險相關問題。

- 如果你的目標是與國際主流趨勢對齊:

- 開始研究 ISSB。雖然台灣要到 2026 年才開始接軌,但提早建立對應的資料庫與揭露邏輯,將讓你贏在起跑點。

- 如果你想將永續策略與公司財務緊密結合:

- 結合 TCFD (氣候) + SASB (財務相關) 的思維來做整合性揭露,是向董事會與投資人證明 ESG 價值的最佳路徑。即使您還沒開始正式導入 ISSB 的準則,但您可以借鏡 TCFD 的分析架構和 SASB 的行業焦點,來強化您對投資人的溝通。這不僅是當下證明 ESG 價值的最佳路徑,其核心精神也與未來要接軌的 ISSB 完全一致。

最後,值得一提的是,在氣候議題之外,TNFD(自然相關財務揭露)正成為下一個新趨勢,它將焦點從「碳」延伸到企業對「自然、生物多樣性」的依賴與衝擊,值得我們持續關注。

找出對的議題,就像在航行前設定好目的地。唯有如此,企業的永續轉型之路,才能走得穩健而長遠。